Valueselskaberne lever stadig og har det godt. Men måske skal investorerne have større tålmodighed end tidligere. Og selskaberne skal måske overveje, om de kan dele mere af overskuddet med aktionærerne i form af udbytter og aktieopkøb.

Ulrik Jensen, seniorporteføljemanager, Maj Invest Value Aktier

Hvis man kigger på forrentningen af kapital og på væksten i indtjening, så har valueselskaberne klaret sig godt. Men kigger man på aktiekurserne, fortæller de en anden historie.

”Selskabernes performance har været god, men det har ikke afspejlet sig i markedets vurdering af dem,” siger seniorporteføljemanager Ulrik Jensen, Maj Invest Value Aktier.

”Vi har et stort fokus på selskabernes forrentning af kapital og på, hvordan de forvalter den kapital: Bruger selskabet overskuddet til at styrke kerneforrentningen på forskellige måder til forskning og udvikling og opkøb, eller bruger selskabet overskuddet til at belønne aktionærerne ved at udlodde mere i udbytte eller tilbagekøbe aktier,” siger Ulrik Jensen.

Problemet er, at nogle selskaber kun gør det ene eller det andet.

”Balancegangen kan være svær. Vi ser gerne både investeringer i forretningen, og når mulighederne så er udtømt der, kan valueselskaberne overveje, om de skal lade en del af overskuddet komme tilbage til aktionærerne,” siger Ulrik Jensen.

Når de positive resultater ikke har smittet af på aktiekursen og skabt afkast for aktionærerne, kunne selskaberne måske gå andre veje, mener han.

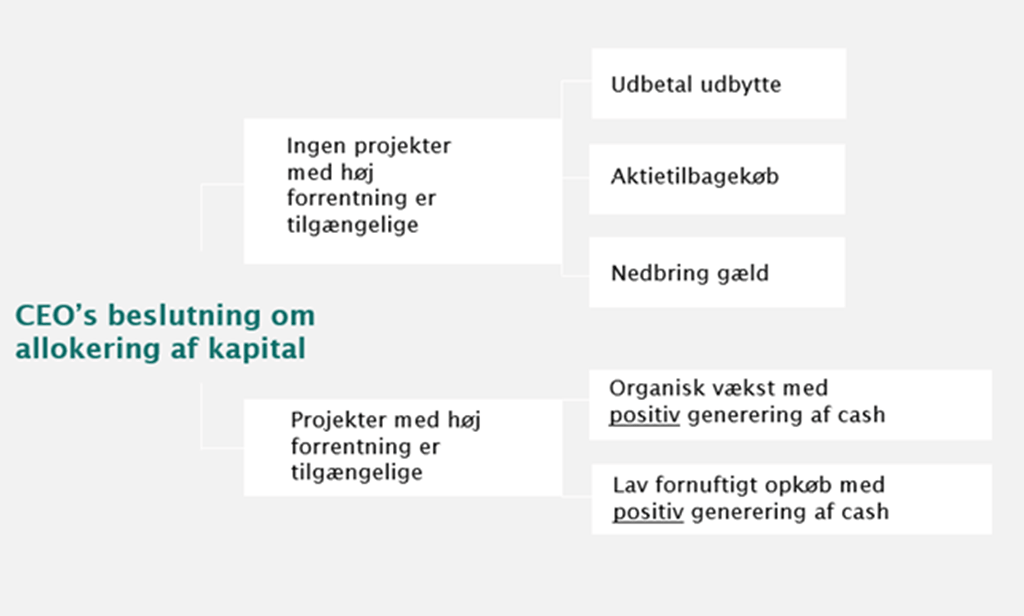

Denne model illustrerer, hvad selskaberne kan gøre med kapital:

Enten kan selskaberne bruge kapitalen til at vokse organisk eller til at købe andre virksomheder og på den måde opnå en bedre forrentning af pengene. Eller selskaberne kan nedbringe gælden. De sidste to muligheder er at øge investorernes afkast og måske deres interesse: Give mere i udbytte til aktionærerne eller købe aktier tilbage.

Store og dyre

I øjeblikket kan man se flere tendenser, der påvirker markedet for valueaktier negativt.

For det første står få, meget store selskaber for de største stigninger på aktiemarkedet. Mange af dem er vækstselskaber.

”De store bliver større og også dyrere,” siger Ulrik Jensen.

Det ses tydeligt på den pris, investorerne betaler for de store selskaber. De 20 største selskaber i 2023 kostede knap 30 procent mere end markedet generelt. De syv dyreste kostede 19 procent mere end markedet generelt.

”Man kan se, at selskaberne på et tidspunkt handlede til en discount, men lige nu er prisen for nogle få selskaber meget højere end det generelle niveau;” siger Ulrik Jensen.

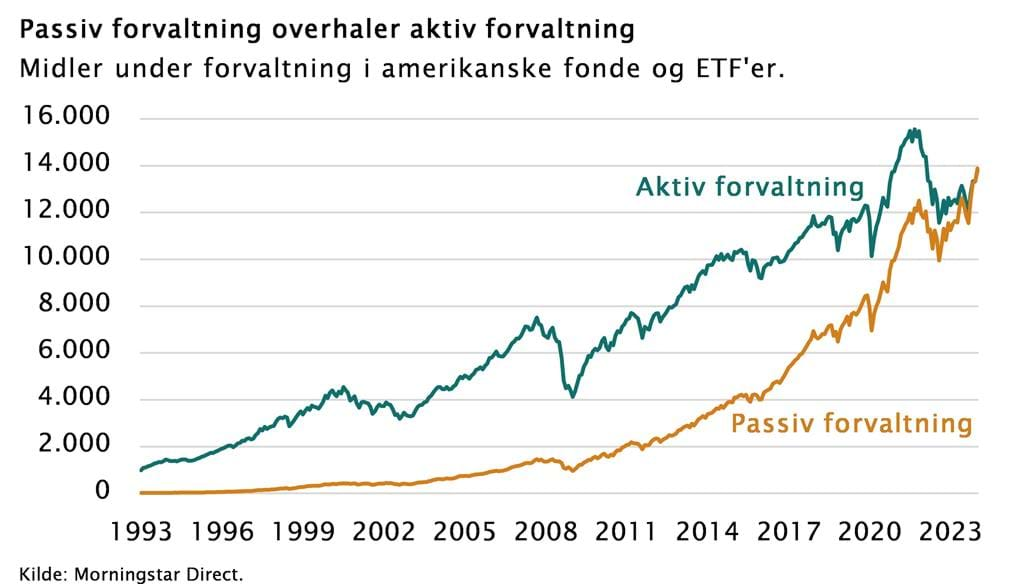

Passive investeringer

Passive investeringer vokser hurtigere end aktive investeringer. Det betyder, at flere investorer vælger at sætte deres penge i fonde, der simpelthen følger markedet, snarere end at forsøge at slå det. Den tilgang har øget priserne på nogle dele af markedet og skabt en risiko, som de aktive forvaltere som teamet bag Maj Invest Value Aktier forsøger at undgå.

De passive fonde forsøger at efterligne markedet og tjene det samme som markedsgennemsnittet, minus omkostninger. Aktive fonde forsøger derimod at gøre det bedre end markedet og tjene mere end gennemsnittet. Passive fonde køber typisk aktier i alle virksomheder inden for et bestemt indeks eller tema, mens aktive fonde vælger og vrager mellem forskellige aktier i et forsøg på at vælge de bedste.

”I 2023 oversteg de passivt forvaltede investeringer de aktivt forvaltede. Siden 2017 er der flydt otte gange så meget kapital ind i de passive fonde i forhold til de aktive,” siger Ulrik Jensen.

Især temaer og de industrier, der er koblet op på den teknologiske udvikling, har oplevet store kursstigninger – blandt andet via de passive aktiefonde, der køber sig ind i de tendenser og dermed driver aktiekurserne opad.

”De passive investeringer har i høj grad sat kursen i de seneste år. Narrativerne har tiltrukket meget kapital, og det bliver lidt en selvforstærkende fortælling,” siger seniorporteføljemanager Ulrik Jensen.

Grafen viser, hvordan passive fonde nu overgår de aktive.

“Value lever, for selskaberne gør det godt. Der er en solid, underliggende vækst, og vi skal passe på ikke at skylle de gode selskaber ud med badevandet,” siger Ulrik Jensen.

Han påpeger også, at prisen i forhold til kvalitet lige nu er meget attraktiv.

”Det kan godt være, at man kommer til at vente lidt længere på afkastet, end vi har oplevet tidligere. Men man får meget for pengene lige nu, fordi prisen på aktierne er relativt lav i forhold til det generelle aktiemarked, og samtidig returnerer selskaberne meget kapital til investorerne,” siger han.